实际价格来电面议

所在地重庆

服务方向固定资产评估

服务特色一对一服务

服务优势专业评估团队

厂房资产评估包括(重庆海润资产评估有限公司)

厂房建筑物构筑物资产评估,厂房生产线资产评估,厂房机械设备设施资产评估,厂房不可移动的大型设备资产评估,厂房停产停业损失评估,如征收拆迁导致厂房停产影响企业的收益,直到企业恢复生产这段时间的经营损失要进行评估补偿。

补偿方式分为两种:一种是金钱补偿,即根据居民被损失利益的总价值折合成进行补偿,*二种是等价置换,即居民可以在规划区域内本着多退少补的原则选购商品房来弥补自己的损失。

重庆海润资产评估有限公司,公司汇聚了大批行业评估人才,拆迁评估和律师,现有十八位拥有在评估、招投标、征收拆迁、企业重组合并收购等领域10年以上经验的人才,同时本司与全国多家评估机构、拆迁法律咨询律师、征收拆迁办、以及评估院校合作,以便为顾客提供有价值的服务,从成立至今我司已经服务了全国几千家公司企业和事业单位,我们有着丰富的房屋、厂房、园林、企业拆迁等评估经验,同时为广大被拆迁户做过评估,通过我们的评估以实现了大多数客户的预期目标。

目前服务项目如下:

1、资产评估; 2、固定资产评估;3、厂房拆迁评估;4、企业价值评估 ;

5、机械设备评估; 6、苗圃拆迁评估;7、知识产权评估;8、评估;

9、养殖场评估;10、树木林地评估;11、经营性损失评估;12、企业上市评估;

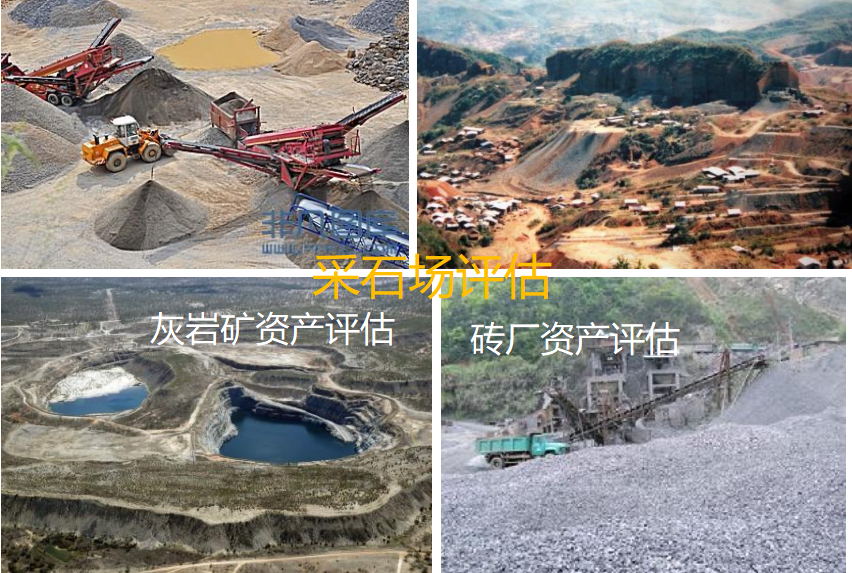

13、矿场评估、矿厂资产评估;14、水泥厂评估、煤厂评估;15、砖厂评估 、石灰厂评估;16、鱼塘损失评估;17、养猪场评估;18、养鸡场评估;19、养牛场评估;20、园林果园苗圃评估;21、及诊所资产评估;22、房屋拆迁评估;

23、经营损失评估。

重庆海润资产评估有限公司

重庆九龙坡杨家坪正身百老汇广场22楼

重庆市正阳工业园区园区路白家河A栋5楼

四川成都武侯区一环路南四段衣冠庙

贵州遵义行政服务大厅旁

房地产长期驱动因素分析

1)城镇化仍有空间

国家公布2016年城镇人均住宅建面37平米,值得注意的是此处住宅建面采用的是所有类型住宅面积,城镇人口采用的是口径,若按常住人口口径测算,人均住宅面积大约在27平米左右,处于较低的水平,而若按商品住宅累计新开工与常住人口口径测算,人均商品住宅面积仅为20平米。

2000-2019年中国城镇人均居住面积

数据来源:国家,华经产业研究院整理

按人口口径,2019年我国城镇化率略**40%,按常住人口口径为57.3%,与发达国家相比城镇化率仍有提升空间。值得注意的是,此处为总量数据,我国区域间差距较大,不市之间情况可能存在明显差异。

中国城镇化率走势图

数据来源:公开资料整理

2)人口回流现象明显

外出农民工中,2015、2016年省外就业农民工下滑,出现回流省内的局面,2019年省内就业农民工增速创近几年新高至2.6%,新增外出农民工中选择省内就业的占比达到96.4%。

2008-2019年外出农民工省内及省外就业情况

数据来源:公开资料整理

2009-2019年新增省内外出农民工占新增外出农民工比例

数据来源:公开资料整理

人口流入交通相对发达、城市发展相对较好的二三线城市的趋势可能延续。主要原因为:

1)吸引人才政策的;

2)城镇化;

3)*及部分二线城市控制人口、房**企、限购等因素;

4)在主要矛盾转化为日益增长的美好生活需要和不平衡不充分的发展之间的矛盾的背景下,长期看政策可能将致力于区域间发展不平衡的缩小;

5)从发达国家经验来看,阶段人口流入个别核心大城市,*二阶段人口继续聚集核心都市圈,但都市圈内人口从核心大城市往周边卫星城流动。

中国房地产行业发展趋势

1、从房地产市场自身供求关系来看,未来住房潜在供给量增加,而住房需求趋于减少,这对市场周期性下行提出客观要求。2019年1—10月,房地产企业土地购置面积和房屋新开工面积分别同比增加19.2%和16.3%,延续上年的增长态势且增幅分别比上年同期增长10个和10.7个百分点,土地购置面积和房屋新开工面积的较高增幅意味着后续住房供给量将增加。与之同时,商品房销售面积增幅已降至2.2%的较低水平,且9月和10月的单月销售面积均为负增长。随着棚改化安置政策的调整,预计2019年商品房销售面积将出现较大幅度减少。房地产市场自身的供求对比关系对房价形成下行压力。

2、从房地产市场的运行环境来看,随着经济下行压力的加大和不确定性的增加,企业家信心和居民购房意愿均出现下降,反映出市场参与者对未来预期的不乐观。2019年三季度,房地产业企业家信心指数为118.9,比上季度下降3个百分点,为2019年以来的首度下降;未来三个月打算买房的居民占比为22.5%,比上季度下降0.5个百分点,降至2019年以来的较低水平。但当前较低的利率水平和负利率环境仍对房地产市场形成利好。在积极的财政政策和稳健中性的政策环境下,预计2019年房价呈现稳中有降态势的可能性较大。

3、随着房地产企业融资环境的收紧,8月份以来房地产开发投资增速已呈现逐步下降态势。2019年8—10月,房地产开发投资单月增速分别为9.3%、8.9%、7.7%,投资增速连续三个月下降。当前市场正逐步进入下行调整阶段,未来受地价涨幅回落、商品房销售面积负增长的影响,预计房地产开发投资将继续下降。但考虑到房屋新开工面积自2016年以来连续三年增加,这将对2019年房屋施工面积形成正向拉动;且当前房地产库存水平较低,预计开发投资不会出现断崖式下降。从工程在建量和投资构成两方面建立模型,估算得出,2019年全年房地产开发投资增速在3%左右。

http://cqhairun.b2b168.com